按照《國家稅務總局關于在新辦納稅人中實行增值稅專用發(fā)票電子化有關事項的公告》(國家稅務總局公告2020年第22號)規(guī)定,12月21日起,在天津、河北、上海、江蘇、浙江、安徽、廣東、重慶、四川、寧波和深圳等11個地區(qū)的新辦納稅人中實行增值稅專用發(fā)票電子化(以下簡稱“專票電子化”)。那么增值稅電子專用發(fā)票(以下簡稱“電子專票”)與增值稅紙質專用發(fā)票(以下簡稱“紙質專票”)相比有哪些變化呢?一起來看看↓

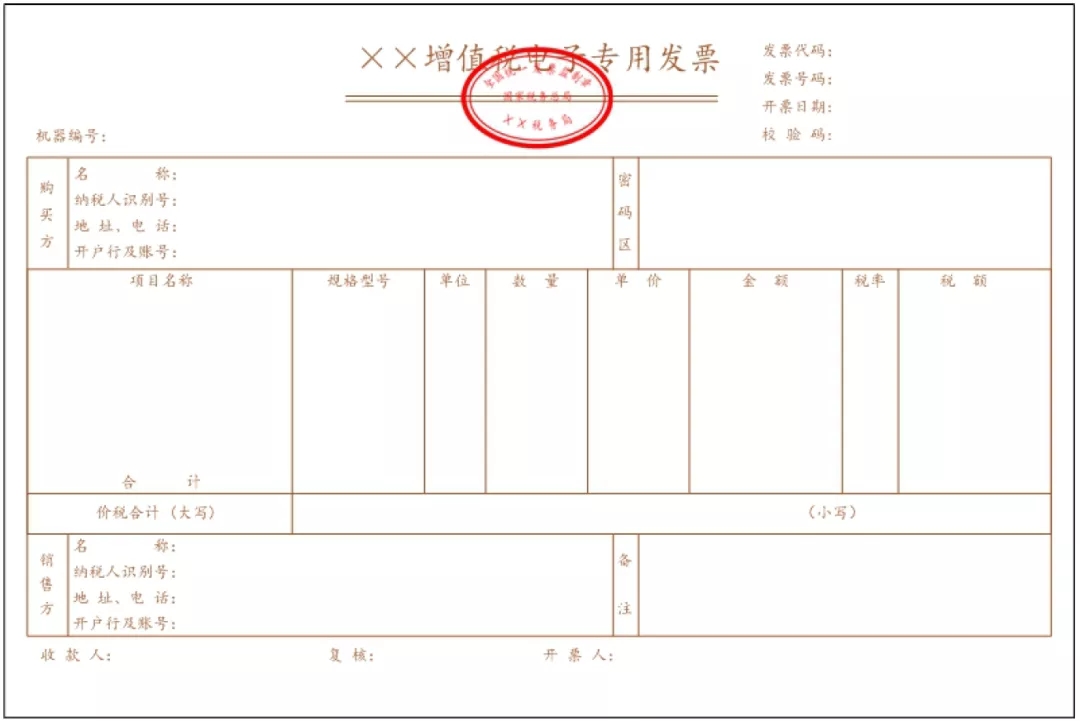

電子專票樣式更加簡潔

與紙質專票相比,電子專票進一步簡化發(fā)票票面樣式,采用電子簽名代替原發(fā)票專用章,將“貨物或應稅勞務、服務名稱”欄次名稱簡化為“項目名稱”,取消了原“銷售方:(章)”欄次,使電子專票的開具更加簡便。

電子專票的發(fā)票代碼為12位,編碼規(guī)則:第1位為0,第2-5位代表省、自治區(qū)、直轄市和計劃單列市,第6-7位代表年度,第8-10位代表批次,第11-12位為13。發(fā)票號碼為8位,按年度、分批次編制。

電子專票屬于增值稅專用發(fā)票,其法律效力、基本用途、基本使用規(guī)定等與紙質專票相同。

領用、交付和存儲更加便捷

納稅人可以選擇辦稅服務廳、電子稅務局等渠道領用電子專票。通過網(wǎng)上申領方式領用電子專票,納稅人可以實現(xiàn)“即領即用”。

納稅人可以通過電子郵箱、二維碼等方式交付電子專票,與紙質專票現(xiàn)場交付、郵寄交付等方式相比,發(fā)票交付的速度更快。

此外,電子專票采用信息化存儲方式,與紙質專票相比,無需專門場所存放。納稅人可以從稅務部門提供的免費渠道重新下載電子專票,防范發(fā)票丟失和損毀風險。

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn