房產(chǎn)繼承幾乎是每個家庭都會遇到的,那么子女在繼承房產(chǎn)時需要交稅嗎?需要交哪些稅?下文為您詳細介紹。

一

提問

女兒繼承父親的房子需要交增值稅和個人所得稅嗎?

回復

不需要繳納增值稅和個人所得稅,只需繳納印花稅即可。

二

問題解析

增值稅:

房屋產(chǎn)權所有人死亡,法定繼承人、遺囑繼承人或者受遺贈人依法取得房屋產(chǎn)權,免征增值稅。

政策依據(jù):《財政部 國家稅務總局關于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)

個人所得稅:

房屋產(chǎn)權所有人死亡,依法取得房屋產(chǎn)權的法定繼承人、遺囑繼承人或者受遺贈人。對當事雙方不征收個人所得稅。

政策依據(jù):《財政部 國家稅務總局關于個人無償受贈房屋有關個人所得稅問題的通知》(財稅〔2009〕78號)

契稅:

對于《中華人民共和國繼承法》規(guī)定的法定繼承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)繼承土地、房屋權屬,不征契稅。

政策依據(jù):《國家稅務總局關于繼承土地、房屋權屬有關契稅問題的批復》(國稅函〔2004〕1036號)

土地增值稅:

繼承方式無償轉讓房地產(chǎn)的行為不征收土地增值稅。

政策依據(jù):《中華人民共和國土地增值稅暫行條例實施細則》(財法字〔1995〕第6號)

印花稅:

房屋繼承應按產(chǎn)權轉移繳納印花稅,稅率為萬分之五。

政策依據(jù):《中華人民共和國印花稅暫行條例》(國務院令第11號)

優(yōu)惠政策:增值稅小規(guī)模納稅人減按50%征收資源稅、城市維護建設稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅和教育費附加、地方教育附加。

政策依據(jù):《財政部 稅務總局關于實施小微企業(yè)普惠性稅收減免政策的通知》(財稅〔2019〕13號)

三

案例分析

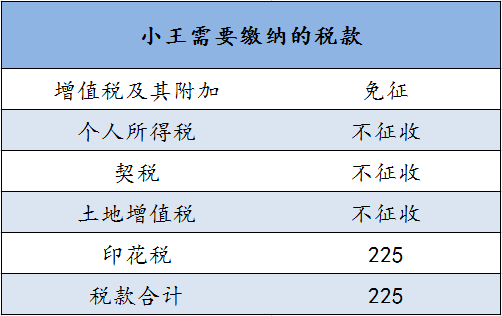

小王的爸爸名下有一套普通住宅,過世后,小王法定繼承了該套住宅,已知該套住宅為100平方米,征收機關核定的最低計稅價格為90萬元,那么小王需要繳納多少稅費呢?

解析:小王是法定繼承人,免征增值稅及其附加稅,不征契稅、土地增值稅和個人所得稅。小王需繳納印花稅。

稅款計算:印花稅(產(chǎn)權轉移)=900000×0.05%×50%=225元

四

溫馨提示

繼承人轉讓受繼承房屋時,以其轉讓繼承房屋的收入減除原被繼承人取得該房屋的實際購置成本以及繼承和轉讓過程中繼承人支付的相關稅費后的余額,為繼承人的應納稅所得額,按20%的稅率繳納個人所得稅。

政策依據(jù):《國家稅務總局關于加強房地產(chǎn)交易個人無償贈與不動產(chǎn)稅收管理有關問題的通知》(國稅發(fā)〔2006〕144號)

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn