2020年起,符合條件的員工可不交社保了,哪些條件?可靠嗎?很多人還沒(méi)有搞明白,所以今天就來(lái)為大家解答一下,希望能夠解開(kāi)大家的疑惑(內(nèi)附:2020年社保籌劃提醒和社保繳納正確賬務(wù)處理)

01

社保劃征稅務(wù)、社保黑名單雙重刺激下

“不交社保”進(jìn)入企業(yè)社保籌劃視野

2020年11月起企業(yè)社保歸稅務(wù)局統(tǒng)一征管,社保征管力度加大。

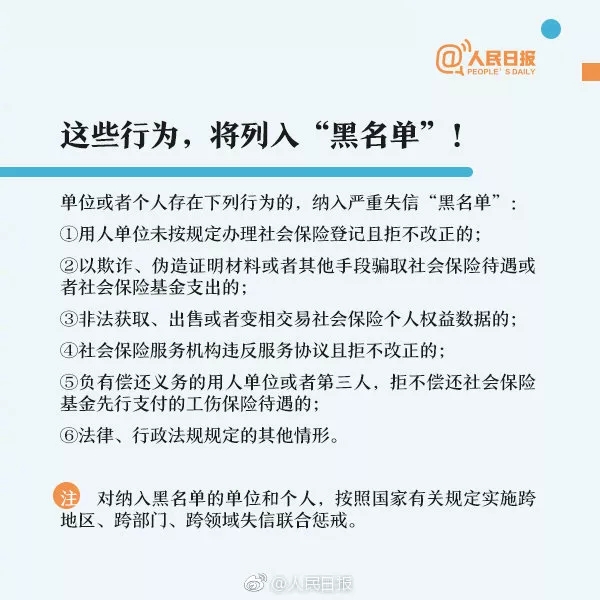

社保黑名單制度的建立,更是讓社保征管力度更上了一個(gè)臺(tái)階,不依法繳納社保,將會(huì)受到聯(lián)合懲戒,以前那種虛報(bào)社保人數(shù)和社保基數(shù)的行為更容易被查處了。

一邊是社保成本對(duì)企業(yè)的沖擊,一邊是日益增長(zhǎng)的不合規(guī)繳納社保的風(fēng)險(xiǎn)。

在這雙重刺激下,很多企業(yè)一聽(tīng)到不交社保四個(gè)字眼睛都會(huì)發(fā)亮,各種社保籌劃也就成了奪目吸晴的熱點(diǎn)。

02

這些情況可以不交社保,真相是?

之前網(wǎng)上流傳一些情況不用交社保,很多人都沒(méi)搞明白,今天小編君和大家一起來(lái)學(xué)習(xí)一下,看到底是什么情況?

一、與退休人員簽用工合同不用交社保

《勞動(dòng)合同法》確實(shí)有規(guī)定,勞動(dòng)者開(kāi)始依法享受基本養(yǎng)老保險(xiǎn)待遇的,勞動(dòng)合同終止。按常理,我們也可以想到,人都退休了,也不會(huì)再繳納社保的了,別人都開(kāi)始拿退休工資了,還交個(gè)啥。

但是這里大家需要注意,全國(guó)社保政策存在差異性,有些地區(qū),退休人員也要交社保、醫(yī)保,個(gè)人可以不交,但單位部分必須交。

即單位招用退休領(lǐng)取養(yǎng)老金的人員,單位根據(jù)退休人員的工資做為基數(shù)繳納單位社保部分,個(gè)人不繳納,比如杭州、石家莊等地區(qū)。

所以退休人員不交社保,但是需要注意地區(qū)差異政策。

二、采用勞務(wù)派遣用工,不用交社保

勞務(wù)派遣公司為了滿(mǎn)足用工單位對(duì)于各類(lèi)靈活用工的需求,將員工派遣至用工單位,接受用工單位管理并為其工作的服務(wù)。

通俗的講就是派遣員工不是你單位的人,不和你單位有勞動(dòng)合同關(guān)系,只是派到你這里干活的,你按約定支付勞務(wù)費(fèi)就行了。

雖然勞務(wù)派遣人員和用工單位非勞動(dòng)合同關(guān)系,但是用工單位是其費(fèi)用的直接負(fù)擔(dān)者。勞務(wù)派遣公司其實(shí)掙的就是個(gè)管理費(fèi),勞務(wù)人員買(mǎi)不買(mǎi)社保、公積金,工資發(fā)多少,這些都會(huì)轉(zhuǎn)嫁給用工單位,這些人不是不需要買(mǎi)社保,是應(yīng)該由勞務(wù)派遣公司來(lái)買(mǎi)而已。

羊毛出在羊身上,以前很多企業(yè)通過(guò)勞務(wù)派遣公司來(lái)規(guī)避社保風(fēng)險(xiǎn),這個(gè)風(fēng)險(xiǎn)都是勞務(wù)派遣公司擔(dān)著在「微信搜索關(guān)注公眾號(hào):二哥稅稅念」,如今社保嚴(yán)征管下,社保核查首當(dāng)其沖的就是各種人力資源公司、勞務(wù)派遣公司,如果這些單位被查,這些成本最終還是會(huì)轉(zhuǎn)嫁給用工單位的。

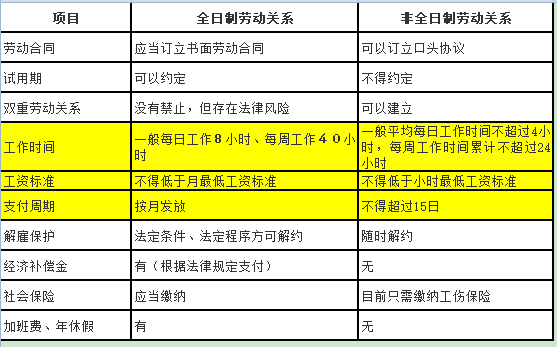

三、非全日制的員工不用交社保

《社會(huì)保險(xiǎn)法》規(guī)定:“無(wú)雇工的個(gè)體工商戶(hù)、未在用人單位參加基本養(yǎng)老保險(xiǎn)的非全日制從業(yè)人員以及其他靈活就業(yè)人員可以參加基本養(yǎng)老保險(xiǎn),由個(gè)人繳納基本養(yǎng)老保險(xiǎn)費(fèi)”。

“無(wú)雇工的個(gè)體工商戶(hù)、未在用人單位參加職工基本醫(yī)療保險(xiǎn)的非全日制從業(yè)人員以及其他靈活就業(yè)人員可以參加職工基本醫(yī)療保險(xiǎn),由個(gè)人按照國(guó)家規(guī)定繳納基本醫(yī)療保險(xiǎn)費(fèi)”。

所以,非全日制用工,用人單位確實(shí)無(wú)需為勞動(dòng)者繳納養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn),但應(yīng)當(dāng)為勞動(dòng)者繳納工傷保險(xiǎn)費(fèi)。

對(duì)于非全日制用工形式,本身其就但企業(yè)亦應(yīng)注意非全日制用工固然有諸多靈活性,但也伴隨著一些限制,特別是對(duì)工作時(shí)間、工資標(biāo)準(zhǔn)、工資支付周期的限制,一旦突破上述工作時(shí)間的任一限制,司法實(shí)踐中便極有可能被認(rèn)定為全日制用工。故企業(yè)在用工過(guò)程中應(yīng)注意進(jìn)行適當(dāng)性管理,以免承擔(dān)不利責(zé)任。

非全日制員工不是不交社保,是可以由個(gè)人自行繳納社保而已。

四、簽訂放棄社保協(xié)議就可以不交社保

企業(yè)不愿意給員工上社保,想少支出成本,很多員工自己也不愿意交,覺(jué)得扣了社保自己到手工資少了。

企業(yè)和員工簽訂放棄社保協(xié)議,這樣可行嗎?社保不是說(shuō)你想怎么交就怎么交的。

根據(jù)《社會(huì)保險(xiǎn)法》第58條規(guī)定,用人單位應(yīng)當(dāng)自用工之日起三十日內(nèi)為其職工向社會(huì)保險(xiǎn)經(jīng)辦機(jī)構(gòu)申請(qǐng)辦理社會(huì)保險(xiǎn)登記。

第10條、23條、33條、44條和53條的內(nèi)容明確,職工應(yīng)當(dāng)參加基本養(yǎng)老保險(xiǎn)、基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)、失業(yè)保險(xiǎn)和生育報(bào)銷(xiāo)。

《勞動(dòng)法》第72條規(guī)定,用人單位和勞動(dòng)者必須依法參加社會(huì)保險(xiǎn),繳納社會(huì)保險(xiǎn)費(fèi)。

《勞動(dòng)合同法》第17條規(guī)定,勞動(dòng)合同應(yīng)當(dāng)具備以下條款:(七)社會(huì)保險(xiǎn)。

所以,單位建立勞動(dòng)關(guān)系應(yīng)當(dāng)繳納社保,社保是勞動(dòng)關(guān)系的法定附隨義務(wù)。不是企業(yè)想不交就不交的。職工依法參加社會(huì)保險(xiǎn)既是自身的合法權(quán)益,也是應(yīng)當(dāng)履行的法定義務(wù),政策上帶有強(qiáng)制性,自行放棄承諾也是無(wú)效的。

五、試用期不用交社保

根據(jù)《勞動(dòng)合同法》第19條規(guī)定,勞動(dòng)合同期限三個(gè)月以上不滿(mǎn)一年的,試用期不得超過(guò)一個(gè)月;勞動(dòng)合同期限一年以上不滿(mǎn)三年的,試用期不得超過(guò)二個(gè)月;三年以上固定期限和無(wú)固定期限的勞動(dòng)合同,試用期不得超過(guò)六個(gè)月。

單位也可以不與員工約定試用期,直接簽定無(wú)試用期的勞動(dòng)合同,所以就不存在轉(zhuǎn)正的概念了。

根據(jù)《中華人民共和國(guó)勞動(dòng)法》等有關(guān)規(guī)定,勞動(dòng)者在被用人單位錄用后,雙方可以在勞動(dòng)合同中約定試用期,但試用期應(yīng)包括在勞動(dòng)合同期限內(nèi)。勞動(dòng)者在試用期間應(yīng)當(dāng)享有全部的勞動(dòng)權(quán)利,這些權(quán)利也包括參加社會(huì)保險(xiǎn)。因此,不論是否處在試用期,用人單位都應(yīng)當(dāng)依法為職工參加社會(huì)保險(xiǎn)。

03

企業(yè)在進(jìn)行社保籌劃的時(shí)候應(yīng)該考慮周全

否則偷雞不成蝕把米

社保是勞動(dòng)關(guān)系的隨附義務(wù),要想解決社保的痛點(diǎn),就得從用工關(guān)系這個(gè)源頭上下手,否則都是掩耳盜鈴。

改變用工關(guān)系,靈活用工的多采取非全日制用工形式;改變業(yè)務(wù)模式,根據(jù)公司的業(yè)務(wù),通過(guò)剝離部分業(yè)務(wù)以合作的關(guān)系與第三方合作,從而減少人員雇傭。

當(dāng)然,不管是采用非全日制,還是雇傭退休人員、在校學(xué)生,亦或是直接采取外包勞務(wù),建立和第三方合作減少人員雇傭,這些也僅僅是隔靴搔癢,對(duì)于大部分企業(yè)來(lái)說(shuō),不可能大量采用,起不到實(shí)質(zhì)的改變,社保按規(guī)定繳納,實(shí)質(zhì)增加的社保總需要有人承擔(dān),只要嚴(yán)格執(zhí)行,增量部分總需要企業(yè)來(lái)消化。

你彎彎繞繞再多,只要有增量,就得有人來(lái)承擔(dān),其實(shí)就是這么簡(jiǎn)單的問(wèn)題。而這個(gè)問(wèn)題并不是那么容易解決的,怎么辦呢?走一步看一步吧。

04

社保繳納常見(jiàn)十大風(fēng)險(xiǎn)及應(yīng)對(duì)提醒

風(fēng)險(xiǎn)一:用“非全日制”代替“全日制”用工

企業(yè)在經(jīng)營(yíng)過(guò)程中,難免會(huì)用到一些流動(dòng)性比較大的員工,如:保安、保潔、司機(jī)等,由于流動(dòng)性大,部分企業(yè)難免會(huì)出現(xiàn)不愿意為員工購(gòu)買(mǎi)社保的情形。

2020年11月1日開(kāi)始社保入稅,對(duì)于這種類(lèi)型的員工,企業(yè)總想規(guī)避掉社保,有些企業(yè)想通過(guò)用“非全日制”代替流動(dòng)性較大的“全日制”用工,來(lái)規(guī)避社保繳納,企業(yè)采用這種方式規(guī)避社保,也得注意風(fēng)險(xiǎn)。雇傭非全日制員工時(shí),要注意其工作時(shí)間、薪資結(jié)算等方面的諸多規(guī)定,否則一不小心“非全日制”變成了“全日制”,企業(yè)可能要面臨補(bǔ)繳社保和罰款。

提醒:

1、從事非全日制工作的勞動(dòng)者應(yīng)當(dāng)參加基本養(yǎng)老保險(xiǎn),原則上參照個(gè)體工商戶(hù)的參保辦法執(zhí)行。

2、從事非全日制工作的勞動(dòng)者可以以個(gè)人身份參加基本醫(yī)療保險(xiǎn),并按照待遇水平與繳費(fèi)水平相掛鉤的原則,享受相應(yīng)的基本醫(yī)療保險(xiǎn)待遇。

3、用人單位應(yīng)當(dāng)按照國(guó)家有關(guān)規(guī)定為建立勞動(dòng)關(guān)系的非全日制勞動(dòng)者繳納工傷保險(xiǎn)費(fèi)。

通過(guò)對(duì)勞社部發(fā)﹝2003﹞12號(hào)文相關(guān)規(guī)定的分析,我們不難發(fā)現(xiàn),非全日制員工,并非不需要繳保險(xiǎn),至少得繳納“工傷保險(xiǎn)”, 如果地方不允許單獨(dú)買(mǎi)工傷保險(xiǎn),也需要為其購(gòu)買(mǎi)商業(yè)意外保險(xiǎn)等來(lái)作為補(bǔ)充。

風(fēng)險(xiǎn)二:改變員工身份,讓“正式員工”變成“臨時(shí)工”

一些特殊的行業(yè),在用工模式上,難免會(huì)出現(xiàn)流動(dòng)性大、成本高、技術(shù)低等現(xiàn)象,如:酒店業(yè)的保潔人員、餐飲行業(yè)的服務(wù)人員、物業(yè)公司的保潔人員等,對(duì)于這些特殊人員,部分企業(yè)難免也有些不愿意為員工購(gòu)買(mǎi)社保,想通過(guò)臨時(shí)工來(lái)規(guī)避社保繳納,企業(yè)采用這種方式規(guī)避社保,也得注意風(fēng)險(xiǎn)。

提醒:

根據(jù)勞辦發(fā)[1996]238號(hào)文第一條規(guī)定:

“一、關(guān)于是否還保留“臨時(shí)工”的提法問(wèn)題。《勞動(dòng)法》施行后,所有用人單位與職工全面實(shí)行勞動(dòng)合同制度,各類(lèi)職工在用人單位享有的權(quán)利是平等的。”

所以現(xiàn)在勞動(dòng)法已經(jīng)沒(méi)有了臨時(shí)工的概念,我們現(xiàn)在叫的臨時(shí)工,其實(shí)大概就是同工不同薪酬的那部分人,收入低,基本不會(huì)買(mǎi)社保,干的工作也大部分是輔助崗位的。

那“臨時(shí)工”交不交社保?怎么判斷是勞務(wù)費(fèi)還是工資?,這種用工形式如何列支?有些企業(yè)直接作為工資薪金核算了,有些企業(yè)又放到勞務(wù)費(fèi)核算,有些稅務(wù)局認(rèn)可工資薪金,有些又覺(jué)得是勞務(wù),需要開(kāi)發(fā)票入賬。

是否存在雇傭關(guān)系就成了關(guān)鍵點(diǎn)。所以,臨時(shí)用工可能是勞務(wù)關(guān)系,也可能是雇傭的勞動(dòng)關(guān)系。

其實(shí)實(shí)質(zhì)重于形式,如果僅僅以社保、勞動(dòng)合同來(lái)判斷是否是雇傭關(guān)系,實(shí)際是偏離了實(shí)質(zhì)。實(shí)際上這種連續(xù)性的服務(wù)關(guān)系,勞動(dòng)者適用用人單位的勞動(dòng)紀(jì)律規(guī)則,崗位固定,勞動(dòng)者提供勞動(dòng)是用人單位業(yè)務(wù)組成,這些都可以做為判斷是否是雇傭關(guān)系的實(shí)質(zhì)內(nèi)容。

所以,一旦判斷是雇傭關(guān)系,就應(yīng)該作為工資薪金核算,以工資表作為扣除憑證,不需要發(fā)票。那么,這種情況下按規(guī)定也應(yīng)該購(gòu)買(mǎi)社保。

因此,過(guò)去意義上相對(duì)于正式工而言的臨時(shí)工名稱(chēng)已經(jīng)不復(fù)存在。用人單位如在臨時(shí)性崗位上用工,應(yīng)當(dāng)與勞動(dòng)者簽訂勞動(dòng)合同并依法為其建立各種社會(huì)保險(xiǎn),使其享有有關(guān)的福利待遇,但在勞動(dòng)合同期限上可以有所區(qū)別。

所以,想通過(guò)臨時(shí)工來(lái)規(guī)避社保,幾乎也是沒(méi)有可能。

風(fēng)險(xiǎn)三:降低月工資,提高年終獎(jiǎng)

在保證員工年收入不變的前提下,企業(yè)以降低員工月工資,增加員工年終獎(jiǎng)的方式,減少需要繳納的社保。這種方案是行不通的,社保是以上一年度所有工資收入包括獎(jiǎng)金在內(nèi),都計(jì)算在內(nèi)核定基數(shù)中,并不是根據(jù)員工的月工資來(lái)而定。

提醒:

1、單位職工本人繳納基本養(yǎng)老保險(xiǎn)費(fèi)的基數(shù)原則上以上一年度本人月平均工資為基礎(chǔ),在當(dāng)?shù)芈毠て骄べY的60%—300%的范圍內(nèi)進(jìn)行核定。

2、參保單位繳納基本醫(yī)療保險(xiǎn)、失業(yè)保險(xiǎn)、工傷保險(xiǎn)、生育保險(xiǎn)費(fèi)的基數(shù)為職工工資總額,基本醫(yī)療保險(xiǎn)、失業(yè)保險(xiǎn)職工個(gè)人繳費(fèi)基數(shù)為本人工資,為便于征繳可以以上一年度個(gè)人月平均工資為繳費(fèi)基數(shù)。

通過(guò)對(duì)勞社險(xiǎn)中心函〔2006〕60號(hào)文相關(guān)規(guī)定的解析,社保是以上一年度所有工資收入包括獎(jiǎng)金在內(nèi),都計(jì)算在內(nèi)核定基數(shù)中,而不是根據(jù)員工月工資而定。

也就是說(shuō),通過(guò)降低月度工資發(fā)放來(lái)規(guī)避社保,實(shí)際上是不可取的!

風(fēng)險(xiǎn)四:讓員工簽訂“放棄社保繳納”承諾,規(guī)避社保繳納

部分企業(yè)為了規(guī)避社保繳納,加之部分基層員工自身的生活壓力,也不愿意扣除社保繳費(fèi),企業(yè)便與員工簽訂了員工自愿放棄社保繳納的承諾協(xié)議,以應(yīng)對(duì)勞動(dòng)部門(mén)的檢查與未來(lái)的勞動(dòng)糾紛。

企業(yè)想采用這種方式規(guī)避社保,其實(shí)根本不可取!

提醒:

1、《中華人民共和國(guó)勞動(dòng)法》第七十二條規(guī)定:“社會(huì)保險(xiǎn)基金按照保險(xiǎn)類(lèi)型確定資金來(lái)源,逐步實(shí)行社會(huì)統(tǒng)籌。用人單位和勞動(dòng)者必須依法參加社會(huì)保險(xiǎn),繳納社會(huì)保險(xiǎn)費(fèi)。”

2、《中華人民共和國(guó)勞動(dòng)合同法》第三十八條規(guī)定:“用人單位有下列情形之一的,勞動(dòng)者可以解除勞動(dòng)合同:

(三)未依法為勞動(dòng)者繳納社會(huì)保險(xiǎn)費(fèi)的;”

3、《中華人民共和國(guó)勞動(dòng)合同法》第四十六條第一項(xiàng)規(guī)定:“勞動(dòng)者依照本法第三十八條規(guī)定解除勞動(dòng)合同的,用人單位應(yīng)當(dāng)向勞動(dòng)者支付經(jīng)濟(jì)補(bǔ)償金。”

通過(guò)過(guò)以上相關(guān)規(guī)定的解析,企業(yè)為員工繳納社保以及代扣代繳,是法定的義務(wù),任何單位和個(gè)人不得拒絕。

因此,單位想通過(guò)讓員工簽訂“放棄社保繳納”承諾,規(guī)避社保繳納,根本不可取!如果員工到勞動(dòng)部門(mén)投訴企業(yè)未依法為勞動(dòng)者繳納社會(huì)保險(xiǎn)費(fèi),企業(yè)還得支付經(jīng)濟(jì)補(bǔ)償。

風(fēng)險(xiǎn)五:降低員工“名義工資”,增加員工費(fèi)用報(bào)銷(xiāo)

公司發(fā)放員工的工資為8000元。通過(guò)公司賬面發(fā)放3000元,另外的5000元通過(guò)讓職工到處找費(fèi)用票,從而少繳個(gè)稅與社保。有企業(yè)想通過(guò)降低員工“名義工資”,增加員工費(fèi)用報(bào)銷(xiāo),員工總的收入沒(méi)有減少,只是員工繳納社保的基數(shù)降低了,從而實(shí)現(xiàn)規(guī)避社保繳納成本的上升。

企業(yè)想采用這種方式規(guī)避社保繳納,有很大的經(jīng)營(yíng)風(fēng)險(xiǎn)!

提醒:

1、在金三系統(tǒng)上線以后,想要開(kāi)具正規(guī)有效的發(fā)票,都需要有真實(shí)的業(yè)務(wù),否則,便屬于虛開(kāi),企業(yè)存在涉稅風(fēng)險(xiǎn);

2、根據(jù)個(gè)人所得稅法實(shí)施條例相關(guān)規(guī)定,工資、薪金所得,是指?jìng)€(gè)人因任職或者受雇取得的工資、薪金、獎(jiǎng)金、年終加薪、勞動(dòng)分紅、津貼、補(bǔ)貼以及與任職或者受雇有關(guān)的其他所得;

3、單位支付給職工的勞動(dòng)報(bào)酬以及其他根據(jù)有關(guān)規(guī)定支付的工資,不論是計(jì)入成本的還是不計(jì)入成本的,不論是按國(guó)家規(guī)定支付列入計(jì)征獎(jiǎng)金稅項(xiàng)目的還是未列入計(jì)征獎(jiǎng)金稅項(xiàng)目的,均應(yīng)列入工資總額的計(jì)算范圍。

通過(guò)對(duì)金三系統(tǒng)、個(gè)人所得稅相關(guān)規(guī)定、社保繳納基數(shù)相關(guān)規(guī)定的解析,企業(yè)想通過(guò)降低員工“名義工資”,增加員工費(fèi)用報(bào)銷(xiāo),也是存在巨大的涉稅風(fēng)險(xiǎn)與社保補(bǔ)繳的風(fēng)險(xiǎn)。

風(fēng)險(xiǎn)六:降低員工“名義工資”,從未入賬收入中另行支付工資

公司發(fā)放員工的工資為8000元。通過(guò)公司賬面發(fā)放3000元,另外的5000元通過(guò)一些收入不入賬的私人賬戶(hù)資金來(lái)支付。在一些特定的行業(yè)中,其服務(wù)對(duì)象大部分為個(gè)人消費(fèi)者,如:餐飲行業(yè)、酒店行業(yè)、零售行業(yè)等,大部分個(gè)人消費(fèi)者,在消費(fèi)時(shí)未向商家索取發(fā)票,一些經(jīng)營(yíng)不規(guī)范的企業(yè),便將客戶(hù)未開(kāi)具發(fā)票的收入,未進(jìn)行合規(guī)報(bào)稅,單獨(dú)建立了“小金庫(kù)”。

社保入稅后,企業(yè)為了規(guī)避社保的繳納成本,便降低員工“名義工資”,從未入賬收入中另行支付一部分工資,其目的是為了降低社保繳納基數(shù)。

企業(yè)想采用這種方式規(guī)避社保,有很大的經(jīng)營(yíng)風(fēng)險(xiǎn)!

提醒:

1、隨著金稅三期的上線,不同行業(yè)的未開(kāi)票收入比率,早已在大數(shù)的監(jiān)控之下,如:零售行業(yè)未開(kāi)票收入占總收入的比率為60%-70%,汽車(chē)維修行業(yè)未開(kāi)票收入占總收入的比率為40%-60%;

2、對(duì)于收入不入賬的頻繁交易的私人賬戶(hù)早已經(jīng)納入了大數(shù)據(jù)監(jiān)控,加之該賬戶(hù)時(shí)常將資金匯入公司賬戶(hù),和企業(yè)總有千絲萬(wàn)縷的關(guān)系,隨時(shí)都有可能會(huì)被查出。

通過(guò)對(duì)以上行業(yè)特點(diǎn)的分析,稅務(wù)部門(mén)要查出企業(yè)的假賬、未入賬收入、未入賬支出,也是分分鐘的事情,企業(yè)不要有僥幸的心里。

風(fēng)險(xiǎn)七:降低員工“名義工資”,員工另行開(kāi)具勞務(wù)發(fā)票報(bào)銷(xiāo)“工資”

公司發(fā)放員工的工資為8000元。通過(guò)公司賬面發(fā)放工資薪金3000元,另外的5000元通過(guò)員工去稅局虛開(kāi)勞務(wù)費(fèi)發(fā)票頂?shù)止べY,從而少繳個(gè)稅與社保。在企業(yè)經(jīng)營(yíng)過(guò)程中,銷(xiāo)售部門(mén)一直也是企業(yè)的關(guān)鍵部門(mén),銷(xiāo)售人員的工資也是多勞多得和業(yè)績(jī)掛鉤,社保入稅以后,高額的工資待遇也就預(yù)示著高額的社保繳納基數(shù),同時(shí)還有高額的個(gè)人所得稅。

因此,很多企業(yè)就會(huì)動(dòng)腦筋,以降低員工“名義工資”,員工另行開(kāi)具勞務(wù)發(fā)票報(bào)銷(xiāo),來(lái)實(shí)現(xiàn)“工資”的獲取,從而降低社保繳納成本與個(gè)人所得稅。

企業(yè)想采用這種方式規(guī)避社保,有很大的經(jīng)營(yíng)風(fēng)險(xiǎn)!

提醒:

根據(jù)財(cái)稅〔2009〕29號(hào)文相關(guān)規(guī)定:

1、企業(yè)發(fā)生與生產(chǎn)經(jīng)營(yíng)有關(guān)的手續(xù)費(fèi)及傭金支出(也就是勞務(wù)費(fèi)),不超過(guò)規(guī)定計(jì)算限額以?xún)?nèi)的部分,準(zhǔn)予扣除;超過(guò)部分,不得扣除;

2、按與具有合法經(jīng)營(yíng)資格中介服務(wù)機(jī)構(gòu)或個(gè)人(不含交易雙方及其雇員、代理人和代表人等)所簽訂服務(wù)協(xié)議或合同確認(rèn)的收入計(jì)算限額。

通過(guò)對(duì)以上政策相關(guān)規(guī)定的解析,對(duì)于同一個(gè)公司的同一員工,勞動(dòng)關(guān)系和勞務(wù)關(guān)系不能并存,也就是說(shuō),員工不能既取得工資薪金又取得勞務(wù)報(bào)酬。

因此,企業(yè)想采用這種方式規(guī)避社保,是有很大經(jīng)營(yíng)風(fēng)險(xiǎn)的!

風(fēng)險(xiǎn)八:降低員工“名義工資”,增加員工福利支出

在社保入稅后,企業(yè)更多的是希望通過(guò)籌劃來(lái)降低繳費(fèi)的基數(shù),有些企業(yè)就想到了降低員工“名義工資”,增加員工福利支出。

如:職工生活困難補(bǔ)助、探親路費(fèi)、計(jì)劃生育補(bǔ)貼、冬季取暖補(bǔ)貼、防暑降溫費(fèi)、嬰幼兒補(bǔ)貼(即托兒補(bǔ)助)、獨(dú)生子女牛奶補(bǔ)貼、獨(dú)生子女費(fèi)、“六一”兒童節(jié)給職工的獨(dú)生子女補(bǔ)貼、工作服洗補(bǔ)費(fèi)、獻(xiàn)血員營(yíng)養(yǎng)補(bǔ)助及其他保險(xiǎn)福利費(fèi)。

提醒:

企業(yè)想通過(guò)增加員工福利支出來(lái)降低企業(yè)社保,是需要符合一定的時(shí)期與特定的事項(xiàng)才能列支,并非企業(yè)可以全員常態(tài)化的列支。

也就是說(shuō),想降低員工“名義工資”,增加員工福利支出,實(shí)際上空間非常有限。

風(fēng)險(xiǎn)九:通過(guò)“薪酬外包”的方式來(lái)實(shí)現(xiàn)降低社保繳納基數(shù)

企業(yè)通過(guò)“薪酬外包”來(lái)降低社保基數(shù),主要表現(xiàn)形式為:?jiǎn)T工的一部分工資由本用人單位發(fā)放,另一部分由其他公司以勞務(wù)費(fèi)的明目發(fā)放。

這樣一來(lái),用人單位只需以本單位發(fā)放的工資為基數(shù)繳納社保。至于另一部分工資,由于該員工與勞務(wù)公司簽訂了勞務(wù)協(xié)議,而勞務(wù)關(guān)系不繳社保,由此,用人單位似乎達(dá)到了節(jié)費(fèi)的目的。

這只是公司單方面的設(shè)想而已,在稽查面前都是無(wú)法自圓其說(shuō)的。

提醒:

該種方案,表面上看好像符合法律規(guī)定,畢竟勞務(wù)用工確實(shí)無(wú)需交納社保,但實(shí)際上用人單位是在基礎(chǔ)事實(shí)上玩把戲。

實(shí)質(zhì)重于形式,員工不為該公司提供任何勞動(dòng),是以合法形式掩蓋非法目的。一旦被查實(shí)無(wú)實(shí)際勞務(wù)行為,用人單位必然要補(bǔ)繳社保,并繳納滯納金和罰款。

不僅如此,勞務(wù)公司向用人單位開(kāi)具勞務(wù)發(fā)票,既然根本無(wú)實(shí)際勞務(wù)行為,用人單位和勞務(wù)公司可能共同涉嫌虛開(kāi)增值稅發(fā)票的犯罪。

所以,通過(guò)“薪酬外包”的方式來(lái)實(shí)現(xiàn)降低社保繳納基數(shù),是有風(fēng)險(xiǎn)的!

風(fēng)險(xiǎn)十:企業(yè)采取“一份”工資,“兩人”領(lǐng)取。降基數(shù)不降工資

有些企業(yè)為了達(dá)到降低社保繳納基數(shù),也是煞費(fèi)苦心,有家企業(yè)是這樣籌劃的,將員工工資一分為二,一部分工資由單位發(fā)放給員工本人;將另一部分工資發(fā)放給員工已退休的父母(讓該員工已退休的父母當(dāng)用人單位的“返聘員工”)。

這樣一來(lái),用人單位只需以發(fā)放給員工的那部分工資為基數(shù)繳納社保。至于另一部分工資,由于用人單位無(wú)需為退休返聘人員繳納社保,拆分出來(lái)的這部分工資就能免繳社保,由此,用人單位似乎能達(dá)到節(jié)費(fèi)的目的。

提醒:

1、參保單位繳納基本養(yǎng)老保險(xiǎn)費(fèi)的基數(shù)可以為職工工資總額,也可以為本單位職工個(gè)人繳費(fèi)工資總額基數(shù)之和;

2、參保單位繳納基本醫(yī)療保險(xiǎn)、失業(yè)保險(xiǎn)、工傷保險(xiǎn)、生育保險(xiǎn)費(fèi)的基數(shù)為職工工資總額;

3、工資總額是指各單位在一定時(shí)期內(nèi)直接支付給本單位全部職工的勞動(dòng)報(bào)酬總額,由計(jì)時(shí)工資、計(jì)件工資、獎(jiǎng)金、加班加點(diǎn)工資、特殊情況下支付的工資、津貼和補(bǔ)貼等組成。勞動(dòng)報(bào)酬總額包括:在崗職工工資總額;不在崗職工生活費(fèi);聘用、留用的離退休人員的勞動(dòng)報(bào)酬;外籍及港澳臺(tái)方人員勞動(dòng)報(bào)酬以及聘用其他從業(yè)人員的勞動(dòng)報(bào)酬。

通過(guò)以上對(duì)勞社險(xiǎn)中心函〔2006〕60號(hào)文相關(guān)規(guī)定的分析,聘用、留用的離退休人員的勞動(dòng)報(bào)酬也包含在企業(yè)的工資總額之中,也需要作為繳納企業(yè)部分社保繳納的基數(shù),雖然能夠降低一點(diǎn),但不明顯,得不償失呀!

05

附:企業(yè)繳納社會(huì)保險(xiǎn)費(fèi)的正確賬務(wù)處理!

(最全處理攻略)

企業(yè)繳納社會(huì)保險(xiǎn)費(fèi),這兩種賬務(wù)處理錯(cuò)誤最常見(jiàn)!

問(wèn)題:

錯(cuò)誤處理方法一:企業(yè)按照實(shí)發(fā)工資計(jì)提應(yīng)付職工薪酬

該商貿(mào)企業(yè)工資表如下:

企業(yè)財(cái)務(wù)人員賬務(wù)處理如下:

1、計(jì)提工資

借:管理費(fèi)用 職工工資 27600元

貸:應(yīng)付職工薪酬 工資 27600元

2、計(jì)提社會(huì)保險(xiǎn)

借:管理費(fèi)用 社會(huì)保險(xiǎn) 8400元

貸:應(yīng)付職工薪酬 社保 8400元

★正確的賬務(wù)處理是:

1、計(jì)提工資

借:管理費(fèi)用 職工工資 30000元

貸:應(yīng)付職工薪酬 工資 30000元

2、計(jì)提公司承擔(dān)社會(huì)保險(xiǎn)

借:管理費(fèi)用 社會(huì)保險(xiǎn) 6000元

貸:應(yīng)付職工薪酬 社保 6000元

3、繳納社會(huì)保險(xiǎn)

借:應(yīng)付職工薪酬 社保 6000元

應(yīng)付職工薪酬 工資 2400元

貸:銀行存款 8400元

4、發(fā)放工資

借:應(yīng)付職工薪酬 工資 27600元

貸:銀行存款 27600元

錯(cuò)誤處理方法二:企業(yè)全額承擔(dān)社會(huì)保險(xiǎn)費(fèi)

某些企業(yè)在與職工協(xié)商工資時(shí),會(huì)全額承擔(dān)職工應(yīng)承擔(dān)的社會(huì)保險(xiǎn)部分,即雙方約定的工資為實(shí)發(fā)凈工資。企業(yè)做工資表如下:

企業(yè)財(cái)務(wù)人員賬務(wù)處理如下:

1、計(jì)提工資

借:管理費(fèi)用 職工工資 30000元

貸:應(yīng)付職工薪酬 工資 30000元

2、繳納社保,企業(yè)承擔(dān)全部社保費(fèi)用

借:管理費(fèi)用 社會(huì)保險(xiǎn) 8400元

貸:應(yīng)付職工薪酬 社保 8400元

★正確的處理方法如下:

假設(shè)該公司所在地個(gè)人應(yīng)繳納的社保比例為8%,企業(yè)應(yīng)繳納的社保比例為20%,則換算計(jì)費(fèi)基數(shù)后重新列工資表如下(換算辦法:社保繳費(fèi)基數(shù)=(實(shí)發(fā)工資+扣減的個(gè)稅)÷92%):

我們關(guān)注到,這種情況下,企業(yè)計(jì)算社會(huì)保險(xiǎn)的基數(shù)不是30000元,而應(yīng)該是32608.70元(=30000÷92%),個(gè)人應(yīng)承擔(dān)的社保不再是2400元,而是2608.70(=32608.70×8%),同樣,其企業(yè)應(yīng)承擔(dān)的社會(huì)保險(xiǎn)也不再是6000元,而應(yīng)該是6521.74元(=32608.70×20%)。

企業(yè)財(cái)務(wù)人員應(yīng)做賬務(wù)處理如下:

1、計(jì)提工資

借:管理費(fèi)用 職工工資 32608.70元

貸:應(yīng)付職工薪酬 工資 32608.70元

2、計(jì)提公司承擔(dān)的社會(huì)保險(xiǎn)

借:管理費(fèi)用 社會(huì)保險(xiǎn) 6521.74元

貸:應(yīng)付職工薪酬 社保 6521.74元

3、繳納社會(huì)保險(xiǎn)

借:應(yīng)付職工薪酬 社保 6521.74元

應(yīng)付職工薪酬 工資 2608.70元

貸:銀行存款 9130.44元

4、發(fā)放工資

借:應(yīng)付職工薪酬 工資30000元

貸:銀行存款 30000元

結(jié)語(yǔ):

企業(yè)財(cái)務(wù)人員務(wù)必要弄清社會(huì)保險(xiǎn)的計(jì)費(fèi)基數(shù),分清企業(yè)應(yīng)負(fù)擔(dān)的社會(huì)保險(xiǎn)部分和職工個(gè)人應(yīng)負(fù)擔(dān)的社會(huì)保險(xiǎn)部分的不同性質(zhì),避免出現(xiàn)錯(cuò)誤的賬務(wù)處理,為企業(yè)減少不必要的損失。

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財(cái)務(wù)咨詢(xún)有限公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財(cái)務(wù)咨詢(xún)有限公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn