在往下看之前,問大家一個問題,根據(jù)你們的常識回答:夫妻兩個人婚后投資成立了“夫妻肺片有限責任公司”,各自持股比例為50%,或者夫持股30%,妻持股60%,如果資不抵債時,夫妻是僅就持股比例承擔有限責任,還是承擔無限連帶責任清償債務(wù)?

帶著自己的答案往下看這個法院判決案例:

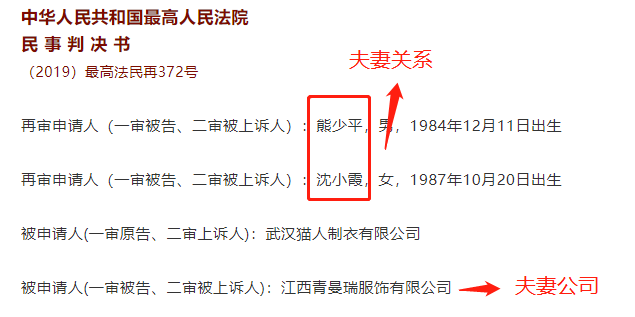

1 最高院案例判決:

案件簡述

2011年11月,熊少平、沈小霞(夫妻關(guān)系)出資成立青曼瑞公司。青曼瑞公司為有限責任公司,注冊資本為200萬元,實收資本200萬元,熊少平、沈小霞各持股50%。

本案焦點為青曼瑞公司是否屬于一人有限責任公司?青曼瑞公司公司申請追加熊少平、沈小霞為被執(zhí)行人應(yīng)否支持?

法院判決:

青曼瑞公司設(shè)立于雙方(熊少平、沈小霞)結(jié)婚后,對于限期舉證仍未提交證據(jù)證明雙方對其婚前財產(chǎn)或婚后所得財產(chǎn)歸屬進行了約定,故應(yīng)認定青曼瑞司的注冊資本來源于熊少平、沈小霞的夫妻共同財產(chǎn)。

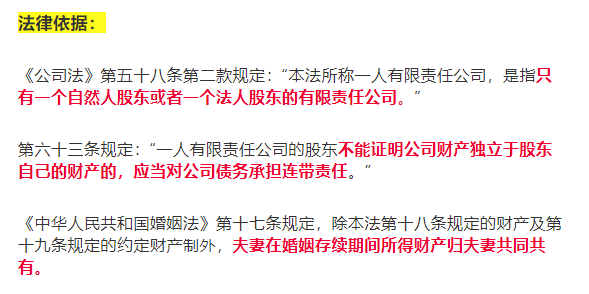

青曼瑞公司的全部股權(quán)實質(zhì)來源于同一財產(chǎn)權(quán),并為一個所有權(quán)共同享有和支配,該股權(quán)主體具有利益的一致性和實質(zhì)的單一性。另外,一人有限責任公司區(qū)別于普通有限責任公司的特別規(guī)定在于《公司法》第六十三條,該條規(guī)定:“一人有限責任公司的股東不能證明公司財產(chǎn)獨立于股東自己的財產(chǎn)的,應(yīng)當對公司債務(wù)承擔連帶責任。”即一人有限責任公司的法人人格否認適用舉證責任倒置規(guī)則。

綜上,青曼瑞公司與一人有限責任公司在主體構(gòu)成和規(guī)范適用上具有高度相似性,二審法院認定青曼瑞公司系實質(zhì)意義上的“一人公司”。

從法律效果和社會效果分析,“夫妻公司”對債權(quán)人的利益保護存在天然缺陷,導(dǎo)致債權(quán)人與“夫妻公司”發(fā)生糾紛時,得不到法律的有力保護,這樣的判決也是有利于對交易相對方利益的平等保護。

不懂法或者想鉆法律漏洞的行為是不可取的。

很多小夫妻,或者想創(chuàng)業(yè)的人士,在開辦企業(yè)的時候確實需要考慮企業(yè)的類型。但稅務(wù)上的問題并不是唯一的考量因素,企業(yè)主需要結(jié)合考慮多項因素,包括有限責任還是無限責任、稅收種類等等。

2 股東/投資01opopopop者的責任劃分

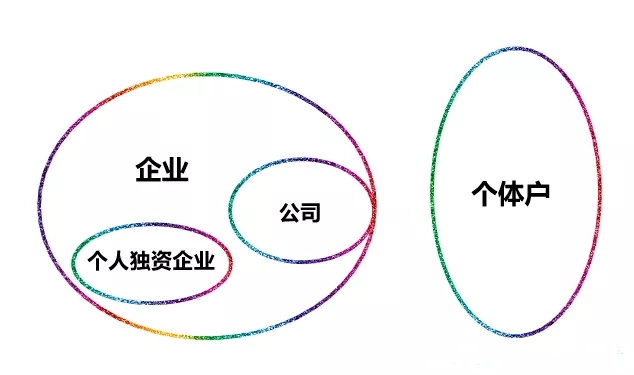

我們來看看這些形式的公司有什么區(qū)別:一人有限責任公司、個人獨資企業(yè)、個體工商戶

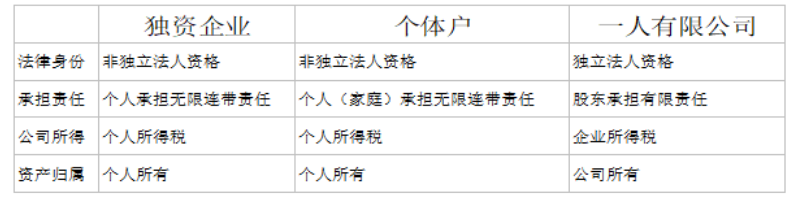

1、一人有限責任公司,由一個自然人或者法人設(shè)立的有限責任公司。

股東以出資額為限,對公司的債務(wù)承擔有限責任;當然,這里有個前提:股東和公司的財產(chǎn)是要嚴格劃分的,每年都要編制會計報表,經(jīng)事務(wù)所審計。如果一人有限責任公司的股東不能證明公司財產(chǎn)獨立于股東自己的財產(chǎn)的,應(yīng)當對公司債務(wù)承擔連帶責任,這一點也是上述案例中一人有限公司承擔連帶清償責任的原因。

所以說,一人有限公司的風險是很大的,因為公司股東是無法證明公司財產(chǎn)獨立于股東自己的財產(chǎn)的;

2、而個人獨資企業(yè),由一個自然人投資設(shè)立(注意這里只能是自然人,且是一個),由個人全資擁有,不具有法人資格。個人(或者家庭)財產(chǎn)對企業(yè)債務(wù)承擔無限責任。

3、個體工商戶,個體工商戶有個人經(jīng)營、家庭經(jīng)營與個人合伙經(jīng)營三種組織形式。不具備法人資格。

個體工商戶的債務(wù),不以投入經(jīng)營的財產(chǎn)為限,應(yīng)以其所有的全部財產(chǎn)承擔責任。個人經(jīng)營的,以個人財產(chǎn)承擔;家庭經(jīng)營的,以家庭財產(chǎn)承擔。個體工商戶對債務(wù)負無限責任。

劃重點:以上三種形式中,只有一人有限公司具有完全法人資格,除了能證明公司財產(chǎn)獨立于股東自己的財產(chǎn)的一人有公司,其他情況均需要對其債權(quán)承擔無限責任。

所以,在開公司之前,先要對自己所需要承擔的責任有所了解。

3 稅收管理上的區(qū)別

這三種形式中,就實務(wù)上來講,對具有法人資格的一人有限責任公司的稅收管理要求就比較嚴格,而個人獨資企業(yè)和個體戶相對寬松。

1、一人有限責任公司具有法人資格,是企業(yè)法人,繳納企業(yè)所得稅。

2、個人獨資企業(yè)和個體戶,不具有法人資格,不繳納企業(yè)所得稅,只繳納個人所得稅。(個人獨資企業(yè)比照個體工商戶的生產(chǎn)、經(jīng)營所得征收個人所得稅。)

還有一個問題,是關(guān)于股東將來對利潤分紅時的稅務(wù)問題:

假設(shè)自然人A成立了一個一人有限責任公司,繳納了25%的企業(yè)所得稅后(不考慮其他所得稅優(yōu)惠政策),給A分紅,還需要按照取得股息紅利繳納20%的個人所得稅。如果投資方為法人,分得的股息紅利,屬于符合條件的居民企業(yè)之間股息、紅利等權(quán)益性投資收益的,是可以作為免稅收入處理。

如果A成立的不是一人有限責任公司,而是個人獨資企業(yè)或者個體戶,只需要繳納個人所得稅,符合條件的可以申請到核定征收個稅。

就稅收管理上而言,究竟哪種更有利,還是要結(jié)合開辦者的實際情況確定。而不是說:我和朋友向成立個公司,是個體戶好還是有限責任公司好?那只能回答:都行!

順便說下,增值稅三者都要交,如果適用當前增值稅優(yōu)惠政策的,可以免征或者減征,比如增值稅小規(guī)模納稅人個體工商戶季度收入不超過30萬元可以享受免稅優(yōu)惠政策。

是否具有法人資格?投資者承擔有限責任還是無限連帶責任?是否繳納企業(yè)所得稅上等等,企業(yè)應(yīng)當結(jié)合當前的業(yè)務(wù)狀況和未來發(fā)展的規(guī)模,也需要考慮短期的實際情況,注冊企業(yè),不僅僅是一個流程,而是一個整體的布局,所以需要根據(jù)自己實際情況,選擇最合適的企業(yè)形式。

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務(wù)咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務(wù)咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn